文 | 雷昊

近日,科新发展(600234)发布2025年年度报告及2026年第一季度报告。两份报告显示,科新发展2025年由盈转亏,2026年一季度亏损延续。

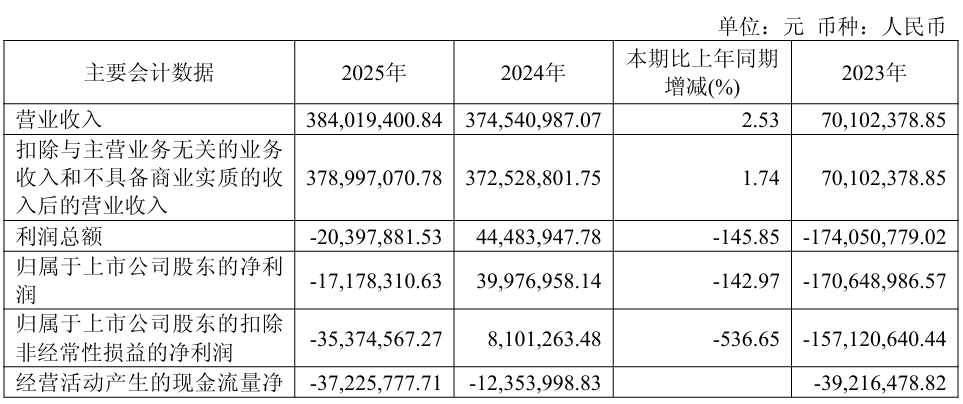

2025年,公司实现营业收入3.84亿元,同比增长2.53%;归母净利润为-1717.83万元,上年同期为3997.70万元;扣非归母净利润为-3537.46万元,上年同期为810.13万元。收入端保持小幅增长,主要系建筑工程业务量略有上升所致。分业务看,建筑工程业务实现营业收入3.67亿元,同比增长1.82%,仍是公司绝对主业,占营业收入比例超过九成;租赁业实现营业收入1230.98万元,基本稳定;互联网广告业务收入484.53万元,未达预期且已终止。

公司2025年亏损的主要原因并非收入萎缩,而是盈利质量明显承压。其一,营业成本同比增长10.16%,明显快于营业收入增速,建筑工程业务毛利率降至5.06%,同比减少7.49个百分点,反映行业竞争加剧、项目利润空间收窄,以及材料和人工成本上涨。其二,个别建筑工程项目,出于审慎考虑,全额确认成本,按已回款确认收入,导致整体毛利率下降。其三,信用减值损失达到-1331.46万元,主要由于原客户债务危机导致应收款项回收困难,以及终止互联网广告业务难以收回的往来款项计提减值所致。其四,公允价值变动损益为-533.44万元,主要受参股公司真金砖经营持续亏损及天龙大厦公允价值有所下降所影响。

现金流方面,2025年经营活动产生的现金流量净额为-3722.58万元,本期减少主要系本期公司建筑工程业务客户回款周期较公司支付供应商款项周期长所致。期末总资产8.02亿元,同比下降7.89%;归母净资产4.52亿元,同比下降3.66%。

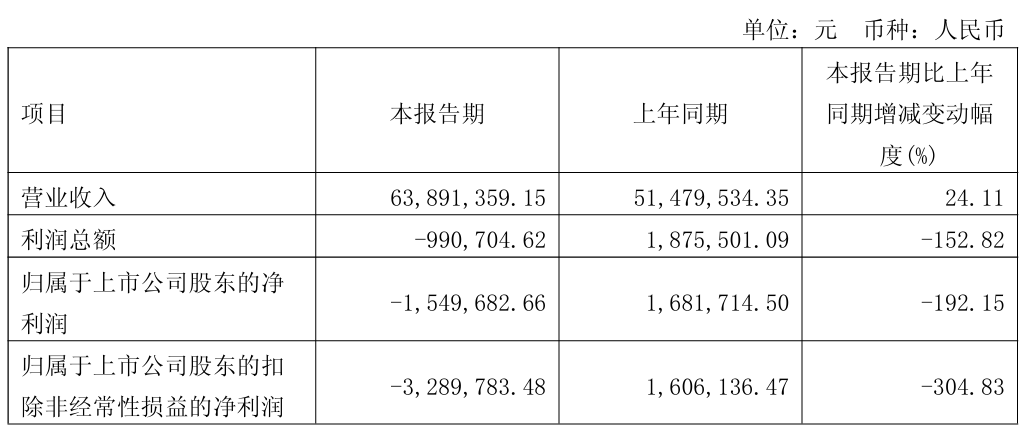

进入2026年一季度,公司实现营业收入6389.14万元,同比增长24.11%,但归母净利润为-154.97万元,上年同期为168.17万元;扣非归母净利润为-328.98万元,上年同期为160.61万元,收入增长未能转化为利润增长,主要系建筑工程业务回款存在周期,相应应收款项账龄上升,计提的减值损失上升,导致本期净利润下降。

一季度末,公司总资产增至11.10亿元,较上年末增长38.38%,主要系本期合并子公司拥有的服务器及算力设备。

总体看,科新发展当前处在“收入修复、利润承压、现金流偏紧”的阶段。建筑工程业务订单基础仍在,但毛利率和回款质量是盈利修复关键;算力租赁业务有望带来新增长点,但短期对资金、折旧和财务费用的压力也需持续观察。