近日,广东金鼎光学技术股份有限公司(下称"金鼎光学")正式向深交所递交创业板IPO申报稿,拟募集资金7.58亿元,投向精密光学装备及光学产品智能制造基地、研发中心建设等项目。

界面新闻记者注意到,这家要"打破国外垄断"的玻璃非球面精密模压机厂商,交出了一份业绩快速增长的成绩单。但在业绩高速增长背后,风险涌动。

金鼎光学主营业务为玻璃非球面精密模压机、超精密加工设备及光学元件的研发、生产和销售。

2023年至2025年,金鼎光学业绩增长较快,营业收入分别为1.44亿元、2.01亿元、3.41亿元,同期归母净利润分别为2794.18万元、4200.95万元、8320.65万元。

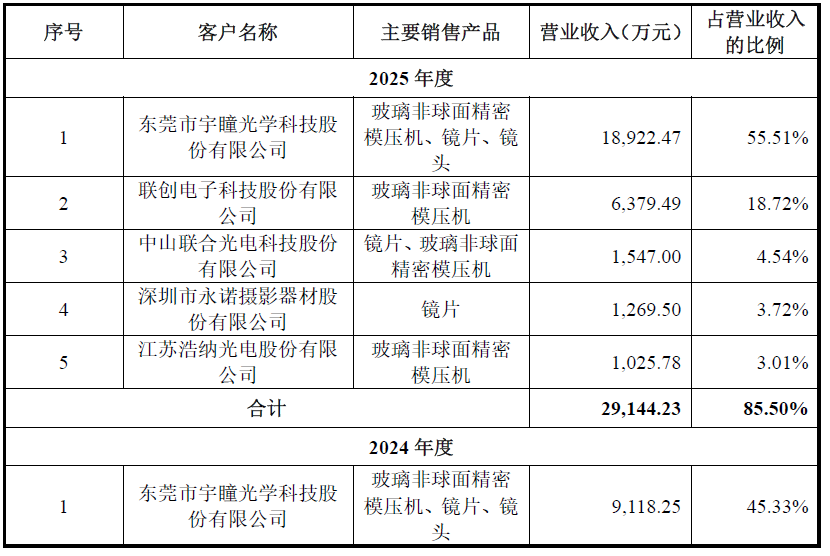

然而,高速增长的业绩背后,是金鼎光学对单一大客户的深度绑定与依赖。报告期内,公司来自第一大客户宇瞳光学的收入分别为4835.99万元、9118.25万元和1.89亿元,占营业收入比例从33.56%一路升至45.33%,2025年更是达到55.51%。

根据证监会首发业务问答规则,单一客户收入占比超过50%即构成重大客户依赖,这一红线已被金鼎光学跨越。

与此同时,金鼎光学前五大客户合计收入占比也呈逐年攀升态势,从2023年的82.71%升至2024年的83.76%,2025年进一步增至85.50%,客户集中度持续走高。其中,宇瞳光学和联创电子两家客户贡献的销售毛利占比合计超过70%,成为公司利润的绝对支柱。

投行从业人士张德明对界面新闻记者表示,单一客户收入占比超过50%是IPO审核中重点关注的风险点,尤其是在创业板定位下,监管层会重点关注企业是否具备独立开拓市场的能力、是否对关联方或特定客户存在重大依赖。一旦核心客户经营策略调整、资本开支收缩或转向竞争对手采购,金鼎光学业绩将面临断崖式下滑风险,持续经营能力存在重大不确定性。

营收与净利润高速增长的另一面,是金鼎光学回款能力的持续恶化,盈利的 “现金含量” 不断打折。

招股书数据显示,2023年末至2025年末,金鼎光学应收账款账面价值分别为2817.52 万元、5411.79万元和1.21亿元,三年间规模增长329%,远超同期137%的营收增幅。与之对应,金鼎光学应收账款周转率持续走低,从2023年的5.84次/年降至2024年的4.24 次/年,2025年进一步下滑至3.57次/年,三年累计降幅达38.9%。

资深会计师李涛对界面新闻记者分析称,应收账款周转率持续下降通常有两种可能:一是行业整体环境恶化,客户资金压力增大导致付款周期拉长;二是企业为了冲刺业绩,主动放宽信用政策、延长账期以刺激销售。对IPO申报期的企业而言,后者更值得警惕——通过拉长账期换来的收入,本质上是 “透支未来业绩”,不仅盈利质量低,还暗藏大额坏账风险。

金鼎光学第二大客户联创电子的回款情况,正是这一风险的集中体现。截至 2025 年末,公司对联创电子的应收账款余额达 7909 万元,占全部应收账款的比例超过 58%,远高于其当期收入占比。因该笔款项 “逾期且金额较大”,会计师单独对其计提了 1200 万元坏账准备,直接侵蚀了当期超过 14% 的净利润。

应收账款高企的同时,金鼎光学存货规模也急剧膨胀,库存压力与日俱增。

2023年末至 2025年末,金鼎光学存货账面价值分别为4379.93万元、8273.65 万元和1.94亿元,2025年末较2023年末增长343.4%。伴随存货规模激增,公司存货周转率持续走低,从2023年的2.05次/年降至2025 年的1.42次/年,营运效率下滑,大量资金被库存占用。

从存货结构来看,产成品端的积压尤为突出。2025 年末,金鼎光学库存商品余额达 6541.23 万元,发出商品达 1.1 亿元,两者合计占存货总额的 85%。大量已生产完成的设备积压在仓库或滞留在运输验收途中,不仅占用巨额营运资金,也暴露了需求端的疲软态势。

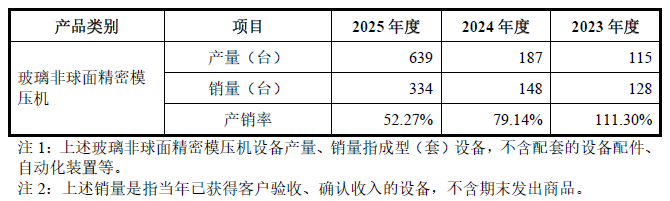

金鼎光学将存货增长归因于 “业务规模扩大与为未来订单备货”,但这一解释与核心产品产销率的断崖式下滑形成矛盾。数据显示,公司核心产品玻璃非球面精密模压机的产销率从2023年的111.30%降至2024年的79.14%,2025年更是降至52.27%——全年生产639台设备,售出334台。

产销率下滑与存货增加相互印证,指向金鼎光学产品的市场需求并非如其描述的那般旺盛,反而可能存在产能扩张过快、市场消化不足的问题。在行业层面,光学模压机属于定制化设备,下游客户资本开支具有强周期性,一旦行业景气度下行,积压的存货可能面临大幅减值风险。

"产销率连续两年下滑是个警示的信号,可能说明公司的产能扩张节奏与市场需求出现了错配。"机械行业分析师李俊生对界面新闻记者表示,对于高端装备制造企业来说,存货积压不仅占用资金,更面临技术迭代导致产品贬值的风险——光学设备技术更新快,去年的机型过一两年可能就落后了。

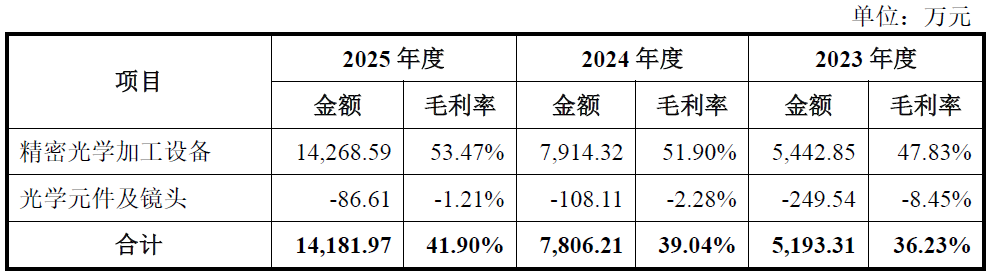

在金鼎光学的业务结构中,除了核心的精密光学加工设备业务外,还有占比约两成的光学元件及光学镜头业务,而这块业务长期处于亏损状态,成为公司业绩的"出血点"。

2023年到2025年,光学元件及光学镜头占金鼎光学收入比例分别为20.61%、23.73%和21.16%,同期毛利率分别为-8.45%、-2.28%和-1.21%,连续三年为负,负毛利率持续侵蚀公司整体利润。

数据显示,同行业光学元器件上市公司的毛利率平均值稳定在20%以上。金鼎光学也表示,光学元件及光学镜头的业务规模和生产工艺水平等方面与同行业上市公司仍存在一定距离,产品良率低于同行业上市公司,规模效应尚未体现。

界面新闻记者注意到,这个既不赚钱、技术又不占优的业务,是金鼎光学IPO募资的重点投向之一。根据招股书,公司拟投入3.94亿元募集资金用于 “精密光学装备及光学产品智能制造基地项目”,占募资总额的51.97%;项目达产后,将新增年产600万片光学镜片、600 万个光学镜头的产能。

金鼎光学承担这块业务的运营主体——中山金鼎光电科技有限公司,经营状况不容乐观:2025 年该子公司净利润为- 150.8万元,年末净资产为 - 368万元,已处于资不抵债状态,自身不具备造血能力。

在业务持续亏损、技术落后同行、子公司资不抵债的背景下,金鼎光学斥资数亿元逆势扩产,合理性与可行性均需考量。

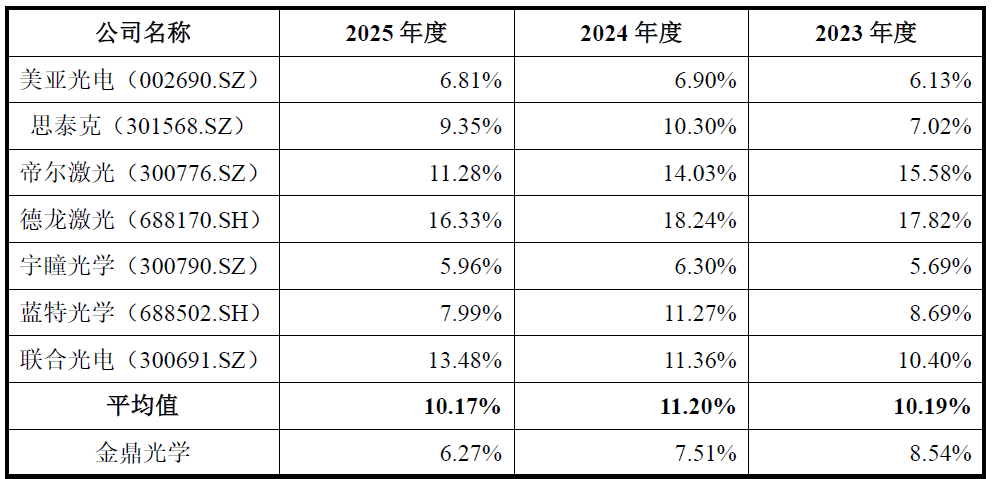

此外,作为一家主打 “打破国外垄断、全球市占率第一” 的高端装备制造企业,研发本应是金鼎光学的核心护城河,但从招股书数据看,公司研发投入强度不仅连年下滑,还落后于行业平均水平。

报告期内,金鼎光学研发费用率分别为8.54%、7.51%和6.27%;同行业上市公司同期研发费用率平均值约为 10.19%、11.20%、10.17%,公司研发投入强度始终低于行业平均3-4个百分点,在行业中处于中下游水平。

高端装备行业的竞争本质是技术竞争,持续的研发投入是维持技术优势、迭代产品的基础。对于金鼎光学而言,当前的市占率优势一定程度上得益于国产替代的窗口期红利,但若研发投入持续不足,技术迭代速度跟不上行业步伐,现有市场份额可能被逐步蚕食。

金鼎光学闯关创业板,需要向市场证明的不仅是当下业绩增速,更是增长的可持续性、经营的独立性与技术的硬核实力。